Учет НМА в 1С начинается с настройки функциональности и заканчивается списанием в расходы. Программа предлагает несколько способов оформления, но каждый подходит для своей ситуации. Ошибки случаются на этапе принятия к учету: не тот документ, не тот счет, неправильная амортизация. В налоговом и бухгалтерском учете НМА отражаются по-разному. Наша пошаговая инструкция поможет оформить поступление, учет и списание НМА.

Нематериальные активы в бухгалтерском учете

Нематериальными активами признаются такие объекты имущества предприятия, которые, не обладая материальной формой, обеспечивают экономический эффект. Для признания объекта в качестве НМА необходимо соблюдение следующих критериев:

- Способность приносить пользу при использовании в хозяйственной деятельности,

- Отсутствие физической формы,

- Длительность использования более 12 месяцев,

- Возможность самостоятельного применения или выделения из других активов.

В категорию НМА входят различные объекты, включая лицензионные права, программное обеспечение, информационные базы, промышленные образцы, товарные знаки и другие подобные активы. Порядок их бухгалтерского учета регламентируется федеральным стандартом 14/2022. Далее изучим порядок отражения операций с нематериальными активами в системе 1С:Бухгалтерия. Примером послужит лицензия на российское ПО.

к содержанию ↑Настройка 1С для учета НМА

- Включение возможности работать в НМА.

После установки галочки «Нематериальные активы» в функциональности программы можно будет вести учет НМА.

- Выбор способа начисления амортизации в НУ.

Нематериальные активы нужно амортизировать. Для отражения амортизации в НУ установим ее способ в учетной политике.

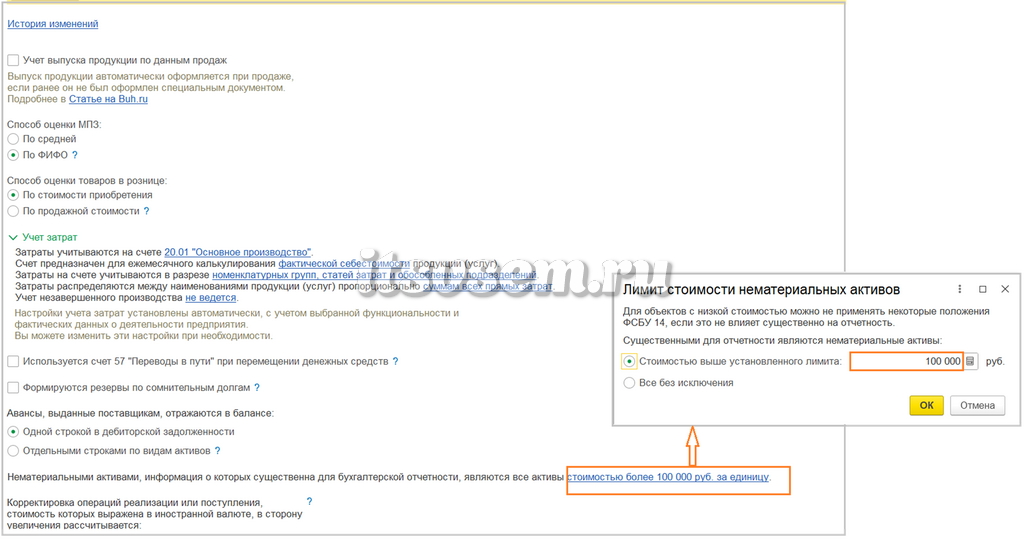

- Установка лимита стоимости НМА в БУ.

Компания может установить предел, до которого объекты не будет считаться нематериальными активами, и их стоимость можно сразу учесть в расходах.

Поступление и принятие к учету НМА в 1С 8.3

В 1С:Бухгалтерия оформление НМА осуществляется следующими документами:

- «Поступление НМА». Отражает поступление нематериального актива как капвложения на счете 08.

- «Принятие к учету НМА». Переводит актив на счет 04 для постановки на учет. Для простых случаев программа предлагает упрощенный вариант — документ «Приобретение прав». Его можно использовать, когда права сразу вводятся в эксплуатацию без дополнительных затрат, применяется линейная амортизация и нет расхождений между бухгалтерским и налоговым учетом.

Рассмотрим процесс на конкретном примере.

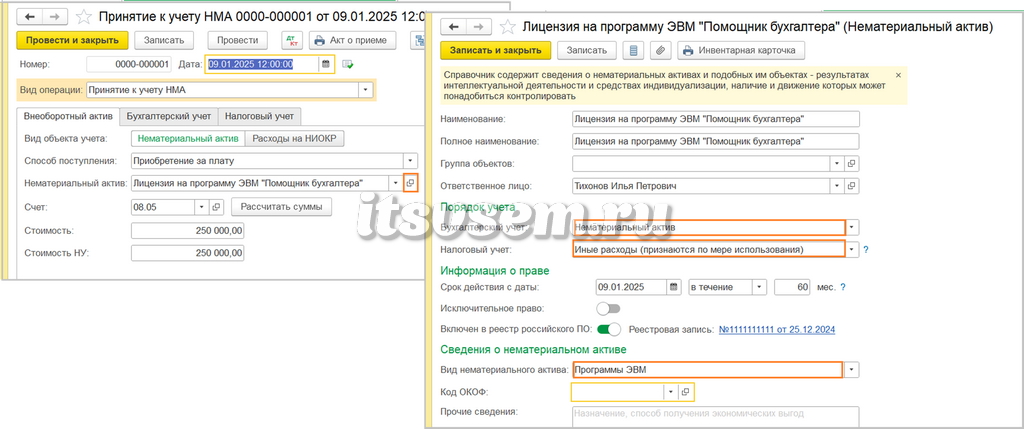

ООО «Палитра» приобретает у ООО «Вариант» неисключительное право на программу «Помощник бухгалтера» для управленческого учета. По лицензионному договору права передаются на 5 лет за 250 000 рублей с единовременной оплатой.

Поскольку программа внесена в Реестр российского ПО, при расчете расходов применяется повышающий коэффициент 2 согласно ст. 264 НК РФ.

В соответствии со ст. 149 НК РФ, данная операция НДС не облагается.

Создадим документ «Поступление НМА». Укажем нематериальный актив – Лицензия на программу ЭВМ «Помощник бухгалтера». Внесем сумму согласно лицензионному договору – 250 000 рублей, без НДС. Проведем документ и откроем его движение. Программа будет оприходована на счет капитальных вложений 08.05.

Заполним документ «Принятие к учету». На первой вкладке укажем сведения о внеоборотном активе:

- Способ поступления – Приобретение за плату.

- Нематериальный актив – выберем полученную программу из справочника.

- Счет учета – будет по умолчанию подставлен счет 08.05.

- Нажимаем «Рассчитать суммы» — сумма подставится автоматически. У нас нет других расходов, поэтому сумма будет равна сумме из документа поступления.

При внесении объекта в справочник необходимо предварительно заполнить параметры НМА. Порядок учета в БУ — Нематериальный актив, в НУ – иные расходы. Срок действия определяется сроком лицензионного договора, у нас он составляет 5 лет. В карточке НМА отмечается включение его в реестр отечественного ПО, вносится номер и дата записи. При такой настройке применяется повышающий коэффициент – 2.

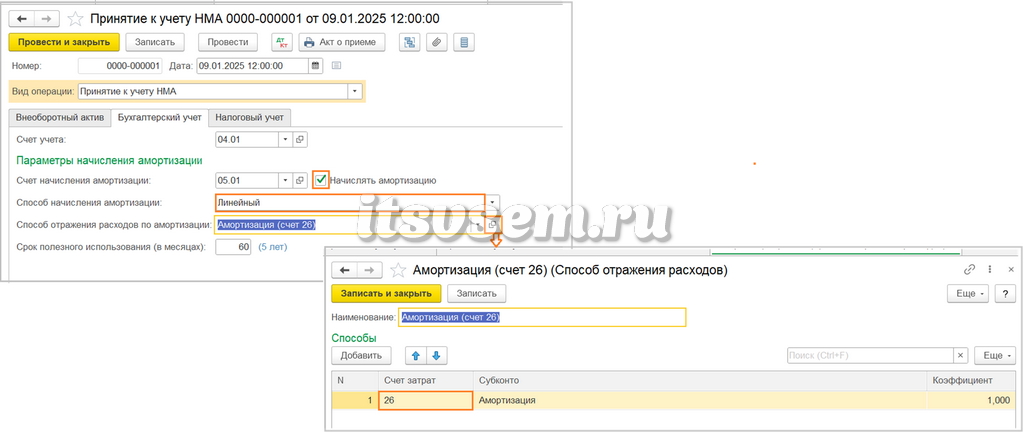

Установим порядок отражения программы в расходах.

В БУ отмечаем галочку «Начислять амортизацию» и выбираем линейный способ. Счет учета амортизации – 26. Наша программа будет использоваться для управленческого учета, т. е. для общехозяйственных нужд.

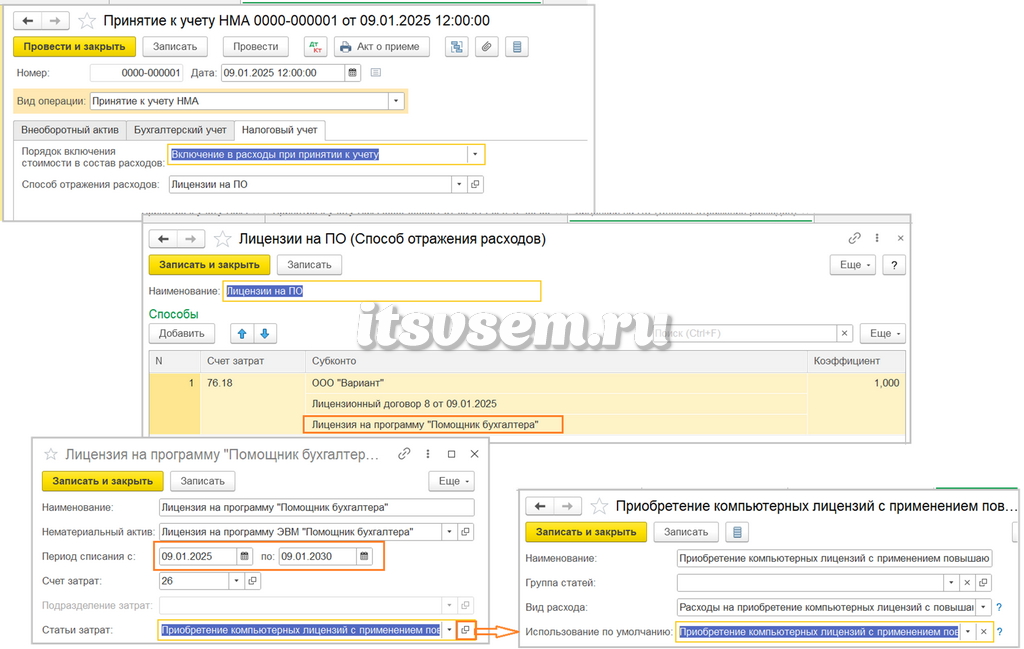

В НУ лицензия на программу отражается иначе, чем в БУ. Она не будет считаться амортизируемым имуществом согласно п. 1 ст. 256 НК РФ, т. к. не находится в собственности (по лицензионному договору передаются неисключительное право). В налоговом учете программа будет учтена как прочий расход и списана равномерно в течение срока договора. Чтобы отразить ускоренное списание в НУ, выберем специальную статью затрат «Приобретение компьютерных лицензий с применением повышающего коэффициента».

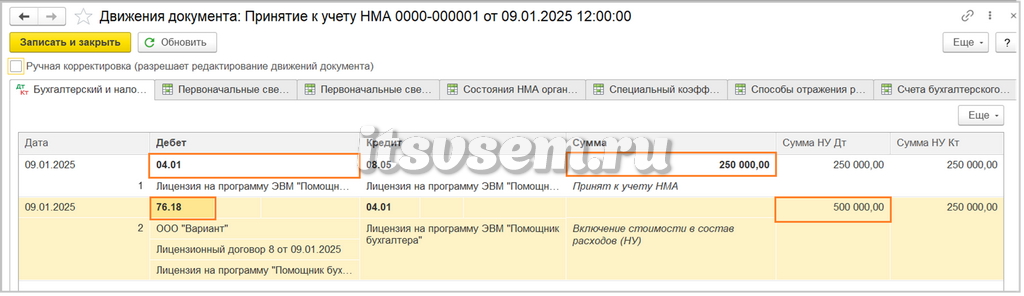

Посмотрим проводки документа. Стоимость лицензии перенесена в БУ со счета капитальных вложений на счет учета НМА 04.01.

В налоговом учете расходы отражаются на счете 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности». Первоначальная стоимость лицензии указана с двойным коэффициентом – 500 000 рублей.

Документ создал записи в регистрах. С их помощью будет считаться амортизация в бухгалтерском учете.

к содержанию ↑Амортизация НМА в 1С:Бухгалтерия

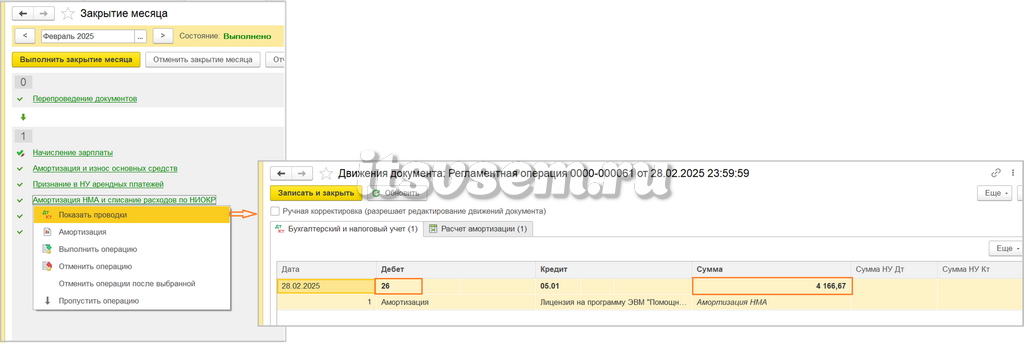

Амортизация НМА начинает считаться со следующего месяца после принятия на учет. В нашем примере ООО «Палитра» приобрело и поставило на учет программу в январе. Значит, первый месяц начисления амортизации – февраль.

Амортизация будет посчитана регламентной операцией «Амортизация НМА и списание расходов на НИОКР».

Рассчитывается амортизация исходя из первоначальной стоимости программы и срока ее эксплуатации:

- 250 000 / 60 = 4 166,57 рублей.

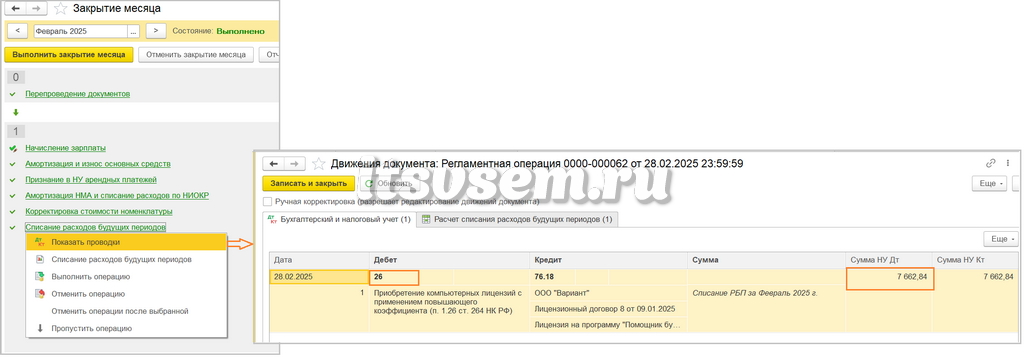

В налоговом учете амортизации нет. Расходы для учета налога на прибыль будут отражаться регламентной операцией «Списание расходов будущих периодов».

Расходы учитываются с даты начала ввода ПО в эксплуатацию (09.01.2025), а их отражение происходит ежемесячно.

В феврале расходы в НУ составляют:

- 500 000 * 28 / 1827 = 7 662,84 рубля,

- где 500 000 – первоначальная стоимость НМА в НУ с учетом коэффициента (250 000*2),

- 1827 – количество дней срока полезного использования НМА,

- 28 – количество дней в феврале.

Инвентаризация НМА в 1С

Инвентаризация обязательна при закрытии года перед составлением итоговой финансовой отчетности. Она также может проводиться в других случаях, в том числе и по инициативе организации.

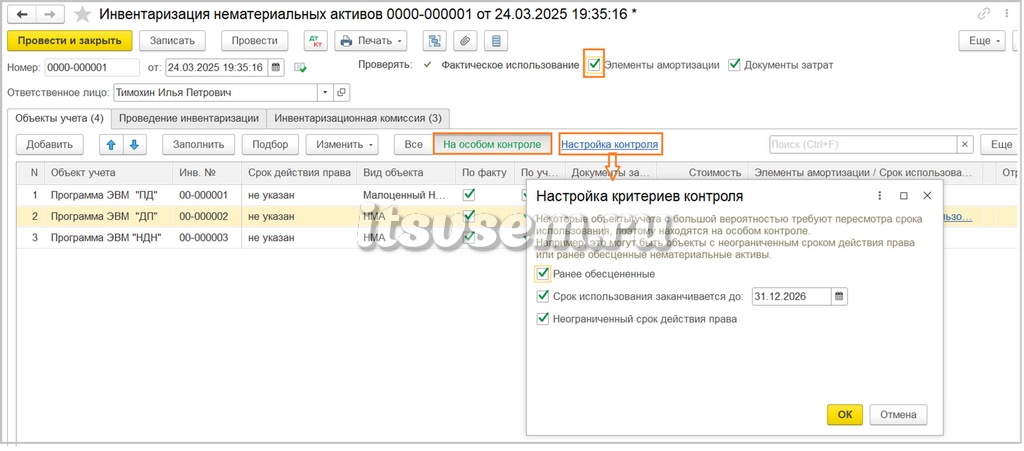

Для проведения инвентаризации создается документ «Инвентаризация НМА».

Проверка проводится по каждому ответственному лицу. Внесение нематериальных активов в таблицу выполняется по кнопке «Заполнить».

В верхней части формы отмечаются галочками критерии проведения инвентаризации. По умолчанию проставлена галочка «Фактическое использование» — проведение фактического пересчета НМА и сравнение данными программы.

При более детальной инвентаризации включаются дополнительные флаги:

- Элементы амортизации – позволяет пересмотреть СПИ и внести его остаток.

- Документы затрат – указать документы-основания, подтверждающие права на НМА.

В форму инвентаризации попадают все действующие объекты до истечения их срока использования.

При включенном флаге «Элементы амортизации» появится вкладка «на особом контроле». Здесь можно указать критерии, по которым объектам будет уделяться особое внимание. Например, отметить срок окончания до определенной даты.

Инвентаризация позволяет контролировать все объекты, относящиеся к результатам интеллектуальной деятельности, в том числе малоценные, не имеющие признаков НМА. Такие объекты учитываются с помощью специального регистра «Результаты интеллектуальной деятельности».

к содержанию ↑Передача НМА в 1С

Передача нематериальных активов в 1С оформляется документом «Передача НМА». Такой способ используется, если объект выбыл в результате продажи или иного возмездного отчуждения.

Если НМА утратил ценность, срок действия лицензии истёк или актив больше не используется в деятельности, применяется документ «Списание НМА».

Оба варианта доступны в разделе «Основные средства и НМА» и выбираются в зависимости от причины выбытия.

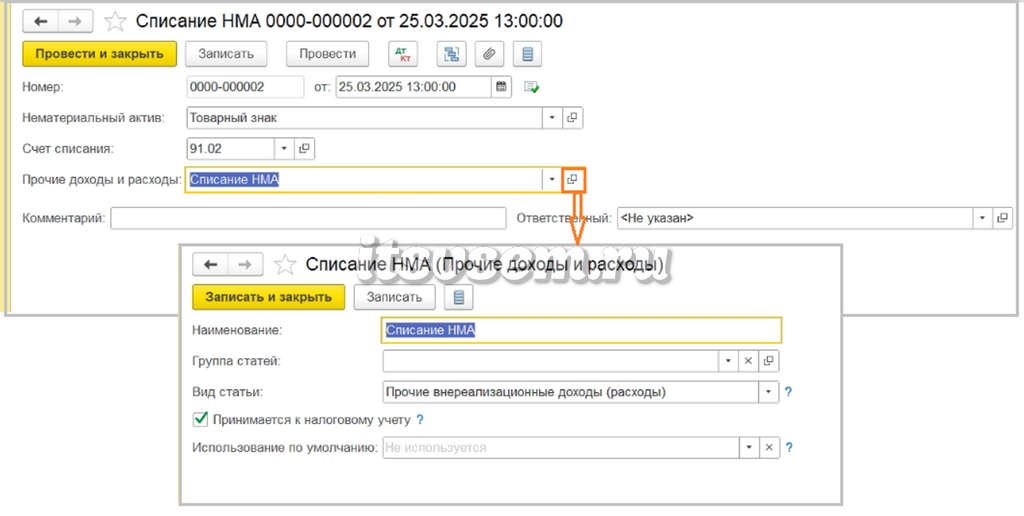

к содержанию ↑Как списать НМА в 1С

В документе списания укажем списываемый объект и счет внереализационных затрат и вид прочих расходов для списания.

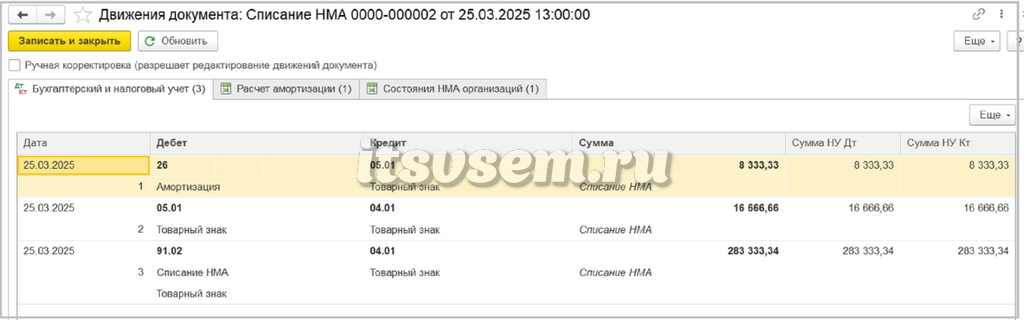

Документ отразит начисление амортизации на текущий месяц (месяц списания). Вся накопленная ранее амортизация уменьшит первоначальную стоимость НМА, которая будет учтена в расходах.

После списания НМА уже не будет числиться в учете и, соответственно, прекратиться и амортизация.

Учет нематериальных активов в 1С:Бухгалтерия возможен для различных видов НМА, включая малоценные объекты и лицензии. Стоимость объекта может быть учтена как единоразово, так и с помощью амортизации. Настройка параметров для отражения затрат производится при принятии НМА к учету и может быть изменена по результатам инвентаризации.